2022版《中国网络安全产业白皮书》中国信息通信研究院

信安客 2022-01-25

【摘 要】

2022年1月,中国信息通信研究院在工业和信息化部网络安全管理局指导下,基于网络安全产业发展和前沿技术应用研究成果,发布《中国网络安全产业白皮书》。本白皮书对2020年网络安全市场规模和结构总体情况进行概述,并对国内外政策、技术产品体系、企业经营、资本赋能、产业生态等内外部因素的最新发展动态进行重点分析,多维度展现网络安全产业发展态势。

【核心观点】

一、 全球网络安全产业发展动态

(一) 全球网络安全市场增速回落,结构分布稳中有变

1、2020年全球网络安全市场规模为1366.6亿美元,同比增长8.2%,增速低于2019年同期水平,但高于2020年6月Gartner预测数据。预计2021年产业规模将达到1537.3亿美元,同比增长12.5%;未来五年(2020-2025年)全球网络安全市场规模复合年增长率为10.8%。

2、美欧亚地区三足鼎立,亚太地区更具发展活力

在地区分布方面,北美、西欧和亚太地区位列全球网络安全市场份额前三强。其中,北美占据显著优势地位,西欧和亚太则构成了另外两极。从市场份额来看,2020年三大地区合计市场份额为93.3%,与2019年同期比,北美和西欧的市场份额略微下降,中国和新兴亚太市场的快速发展推动整个亚太地区市场份额占比提升0.4个百分点。从具体支出来看,北美地区2020年网络安全支出为638.3亿美元,同比增长10.6%。西欧地区网络安全支出为336.4亿美元,同比增长11.7%。亚太地区网络安全支出为300.1亿美元,同比增长8.1%;其中,中国在亚太地区的增速最高。

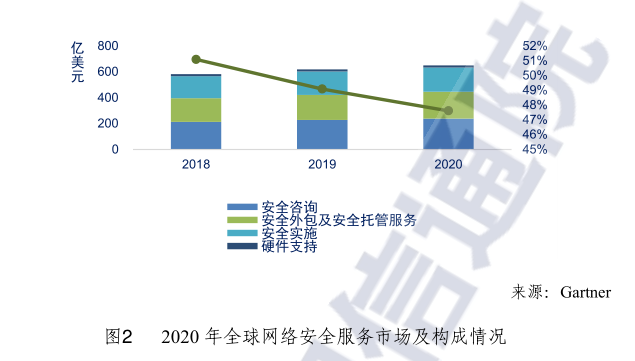

3、网络安全市场构成正发生渐进式调整

2020年全球网络安全服务市场规模为650.7亿美元,同比增长4.95%。从细分类别来看,安全咨询类服务是2020年安全服务中最大的支出类别,支出规模为238.6亿美元,在安全服务中的占比为36.7%;安全外包及安全托管服务为第二大支出类别,支出规模为207.5亿美元,在安全服务中的占比为31.9%。从各类别增速来看,安全外包及安全托管服务近年来发展势头强劲,2020年该类别支出比增长7.3%,远高于安全服务平均增速。

2020年全球网络安全产品市场规模达到715.9亿美元,较2019年增长1.2%。从细分类别来看,市场份额最高的三类依次是基础设施保护、网络安全设备和身份访问管理。其中,基础设施保护类产品的市场规模为217.0亿美元,占比为30.3%;网络安全设备类产品的市场规模为156.3亿美元,占比为21.8%;身份访问管理类产品的市场规模为126.9亿美元,占比为17.7%。从各类别增速来看,云安全、应用安全成为极具发展前景的两大细分领域,虽然目前市场规模较小,但两大领域均以超过30%的增速迅速壮大。

(二) 市场主体发展总体良好,新兴厂商优势凸显

1、企业营收仍保持普遍增长,但盈利能力有待改善

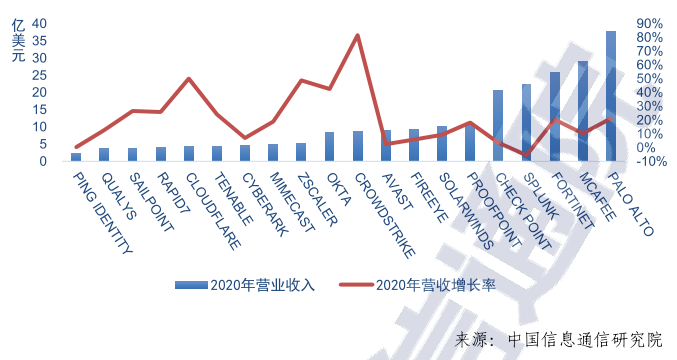

虽然2020席卷全球的新冠疫情对IT和互联网行业的业务发展造成一定影响,但是国际主要网络安全上市企业营收仍保持普遍增长态势。20家国际专业网络安全上市企业2020年的平均营收为11.46亿美元,2020年营收的平均增速为21.23%,较2019年同期增速略有回落。其中,得益于新冠疫情下互联网流量激增,以及基于云计算的安全工具和安全服务的需求强劲,Cloudflare和CrowdStrike的营收增速分别达到了50.18%和81.64%。

2、网络安全新上市企业表现强劲

据不完全统计,2020年有3起网络安全IPO,较2019年减少了起。2020年IPO的平均融资额为4.37亿美元。

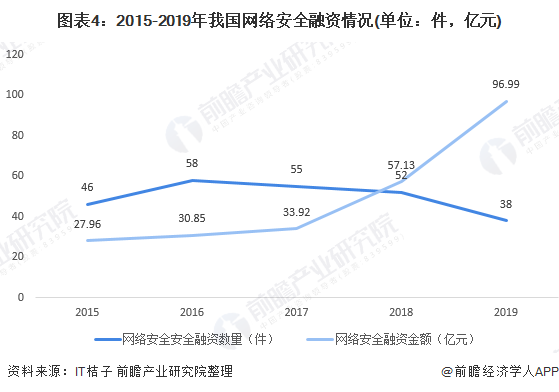

(三) 资本加持重点领域,融资并购出现两极分化

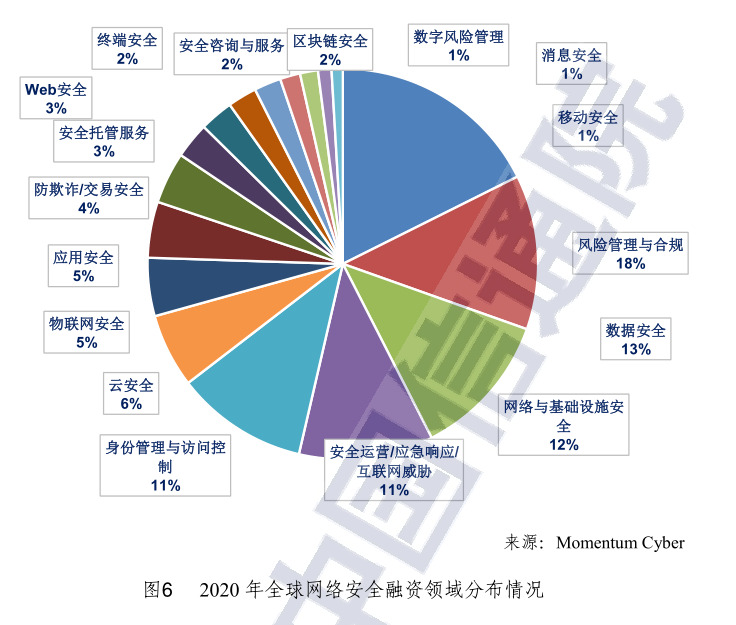

融资热度攀升,交易金额首次突破百亿美元大关,从融资的技术领域来看,“风险管理与合规”、“数据安全”、“网络与基础设施安全”、“身份管理与访问控制”等是历年来融资较为活跃的重点领域,领域融资活动占比均超过 10%。

二、我国网络安全产业进展

2020 年,虽然新冠疫情对我国网络安全市场造成一定冲击,市场增速出现小幅下滑,但网络安全市场总体稳中向好,政策法规、技术产品、市场主体、资本等内外部因素呈现积极变化。具体来看,政策法规方面,我国网络安全顶层设计不断完善,各地网络安全政策密集出台,推动产业发展迈向新阶段。技术产品方面,网络安全技术、理念和产品迭代升级,新场景和新技术方面布局不断优化。市场主体方面,网络安全上市企业营收增速回落,整体盈利水平优于国际同业。资本方面,网络安全融资热度不减,投资主体进一步丰富,为产业创新发展赋能。生态方面,多主体充分发挥桥梁纽带作用,产业发展要素与资源加速聚集。

(一) 网络安全市场发展稳中向好,区域行业差异明显

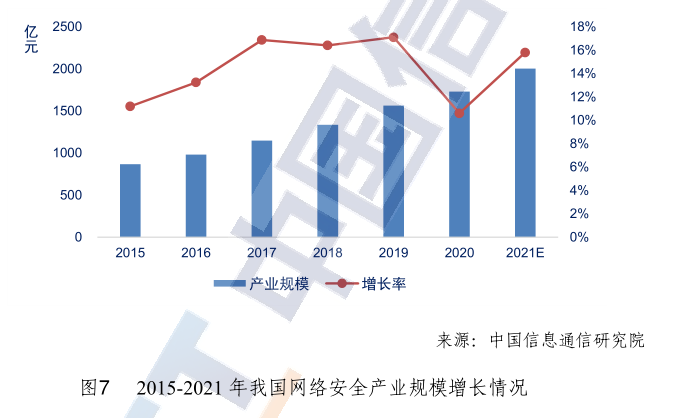

2020 年我国网络安全产业规模达到 1729.3 亿元 5 ,较 2019 年增长 10.6%,预计 2021 年市场将快速复苏,产业规模约为 2002.5 亿元,增速约为 15.8%。

2020年市场收入主要来源于华北(25.9%)、华南(25.2%)、华东(22.8%)三大核心区域。网络安全产业下游客户以政府、电信和金融行业为主,三者合计占市场总营收的64%。调研数据显示,政府和公共企事业单位仍然是当前我国网络安全产业下游的最大客户,市场营收占比为 29%;其次是电信行业,市场营收占比为 21%;排在第三位的是金融行业,市场营收占比为 14%。

(二) 政策体系不断完善,推动产业发展迈向新阶段

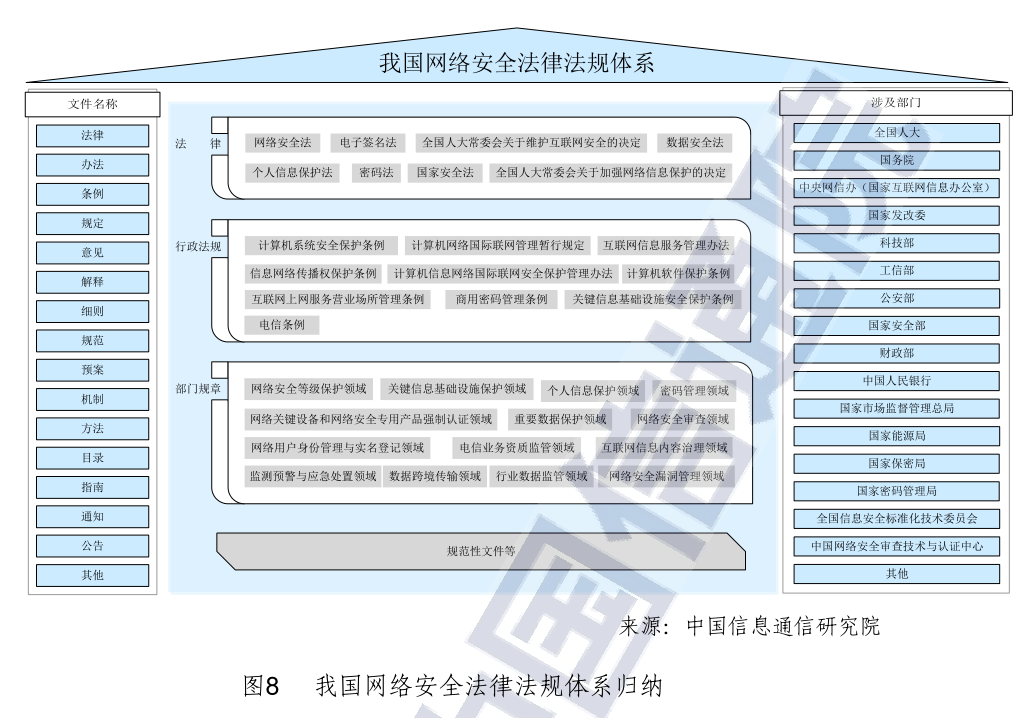

据不完全统计,截至目前,我国已出台关于网络与数据安全的法律、行政法规、部门规章、规范性文件等共计两百多部,形成了覆盖网络安全等级保护、关键信息基础设施安全保护、网络关键设备和网络安全专用产品管理、国家网络安全事件管理、密码管理、跨境活动网络安全管理、数据安全管理、个人信息保护等领域的网络安全法律法规体系。

(三) 技术产品体系持续演进,为产业发展注入动能

1、网络安全技术产品布局不断优化

从调研结果来看,产业主体未来三年的重点技术和产品布局存在一定共性因素。一是依据主体自身优势,深耕传统安全产品领域不断推动网络安全技术产品能力升级。二是面向不同应用场景,积极开展针对新兴场景的安全能力适配,提高网络安全产品专业化水平。三是主动把握技术风向标,深度探索人工智能、大数据、区块链等新兴技术在网络安全领域的应用。四是积极拥抱云模式,提升安全技术产品云化能力,构建集约化安全服务平台。五是面向差异化、多元化网络安全创新发展路径,针对零信任、可信计算等前沿技术理念开展技术攻关,推动相关产品部署落地。

图片

2、网络安全产业对新兴领域具有极大热情,积极研发相关产品和服务。其中,大数据、云计算、物联网和工业互联网是市场主体布局较多的领域。

3、动态边界、智能分析、主动防御、云化服务是目前市场较为看好的网络安全技术发展方向。

(四) 市场主体发展放缓,大型企业具备竞争优势

1、2020年虽然大部分上市企业的营收保持增长,但是平均增速水平较去年有明显回落。数据显示,我国规模体量较大的综合型网络安全厂商的营收增速高于体量较小的专精型厂商,前者对新冠疫情等外部经营风险的应对能力较强。

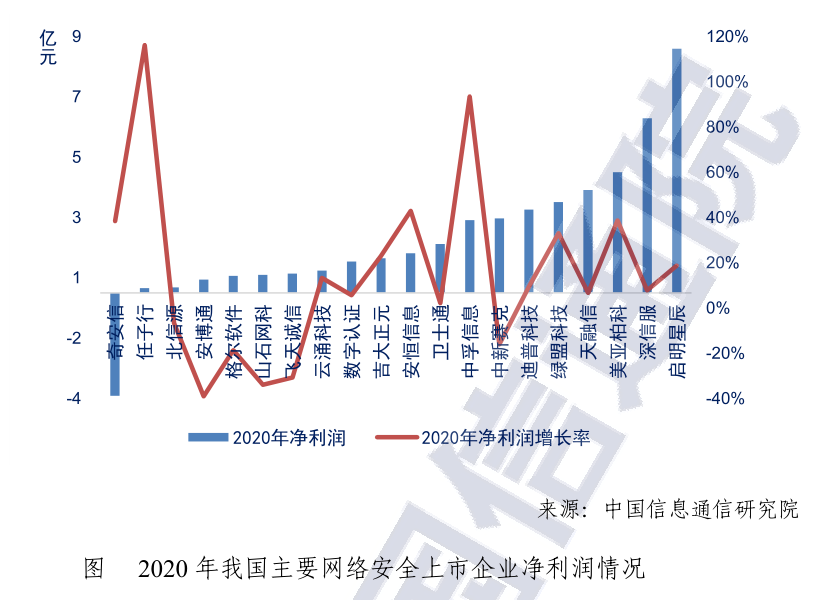

2、在净利润方面,纵向比较,在市场整体大环境趋弱的形势下,我国网络安全上市企业 2020 年盈利增速高于 2019 年,体现出网络安全市场广阔的发展潜力。从企业利润数据来看,20 家网络安全上市企业2020年的平均净利润为1.85亿元,净利润平均增速为15.28%,略高于2019年同期水平。

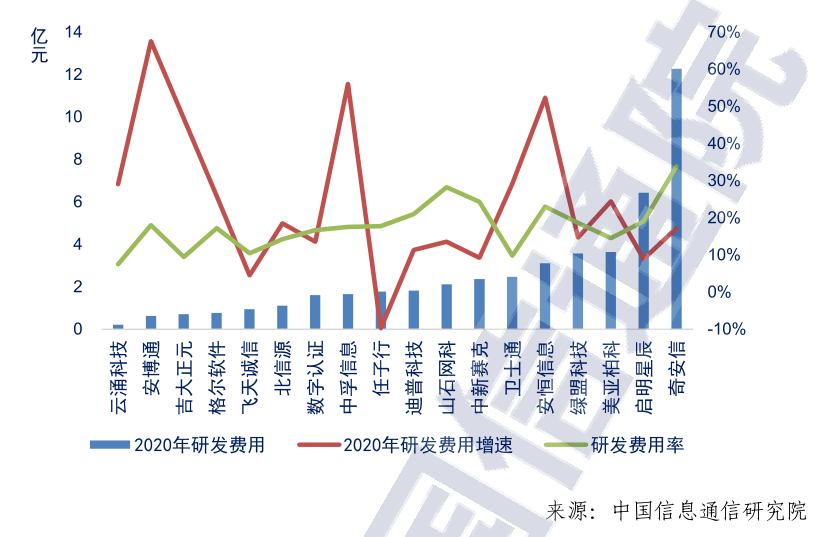

3、研发费用方面,2020 年我国主要网络安全上市企业研发投入普涨,研发费用率低于国际同业水平。

(五)人才培养多措并举深化改革

一是技能竞赛锤炼实战型安全人才队伍。

二是网络安全企业赋能人才培养。

三是人才培养基地打造网络安全高地。在国家层面,2020年9月,国家网安基地网络安全学院正式开学,超过1300名本硕博学生入驻学习;2021年3月,资助计划总金额达6000万元的“网络安全万人培训资助计划”启动,计划在未来三年内培养国家网络安全人才超过1万名。四是在线培训成为安全教育新模式。

三、我国网络安全产业发展举措建议

总体来看,我国网络安全产业发展还处于高速增长的初级阶段,与高质量发展要求相比,仍存在诸多问题。从市场发展来看,虽然产业规模稳步增长,但产业结构和发展质量有待提升,存在缺乏高端网络安全产品、安全服务发展滞后、产品服务与重点行业结合紧密度低等问题。从企业竞争力来看,我国头部企业营收、研发投入、技术水平与国际领先企业仍存在较大差距,国际市场业务难以突破,中小企业数量庞大但实力普遍偏弱。从产业生态来看,相关人才的缺乏、资本支持力度不足、安全意识及需求环境的不成熟成为制约网络安全技术创新和产业发展的重要因素。

2021年是“十四五”开局之年,数字经济迅猛发展,网络安全迎来发展新的阶段。未来,我国应把握机遇,在完善网络安全政策体系、强化安全技术创新、优化安全人才结构、完善产业生态环境等方面持续发力,不断增强网络安全产业整体实力。

(一) 加速完善政策措施,筑牢网络安全坚实防线

一是加速出台顶层法律法规配套政策并推动落地。《数据安全法》《个人信息保护法》《关键信息基础设施安全保护条例》等基础性法律文件的相继发布,进一步完善了我国在数据安全、个人信息保护、关键信息基础设施安全保护领域的立法体系,同时为众多市场参与者提供了纲领性指引。下一步,相关法律落地实施的配套制度措施、标准规范应全面铺开,切实保障国家网络安全。二是持续增强对企业跨境上市的网络安全监管。为了应对跨境上市导致的数据安全风险,对于计划在国外上市的国内企业,要强化网络安全相关审查,进行更加严格的网络安全和数据安全管理。

(二) 持续强化技术创新,提升产业供给水平

在信息通信技术“数字产业化”和垂直行业应用“产业数字化”的双线驱动下,网络架构和应用场景都将发生巨大变化,为了应对新的安全威胁,应持续推动网络安全技术演进,不断完善产品体系。

(三) 不断优化素质结构,完善人才梯队建设

长期以来,网络安全人才数量与质量都不能满足产业发展需求,招人难、留人难、用人难一直是网络安全人才培育面临的最大问题。为了不断壮大人才队伍,应加速构建覆盖高等院校、职业院校、企业与社会机构、人才培养基地、公共服务平台等多层次的网络安全人才培养体系,加大创新型、技能型、实战型人才培养力度。此外,为了建设梯次合理、素质优良的网络安全人才队伍,应不断完善网络安全专业岗位人员持证上岗机制,通过逐步“淡化职称,强化职业资格”,全面提升人才队伍综合能力素质。

(四) 科学统筹要素资源,优化产业生态环境

为进一步优化网络安全产业结构,增强产业聚集效应,应加快构建网络安全产业发展良性环境。一方面,不断推进网络安全产业园建设,鼓励支持生态联盟、创新联合体等合作方式,强化网络安全产业的聚集效应,加速网络、人才、技术等资源要素的汇聚流动,激发更多创新活力。另一方面,随着提高供给质量、提升市场透明度等需求日益迫切,应研究构建网络安全产品服务能力成熟度、质量评价等模型,部署开展基于新模型的能力评价,推动基于企业行为的信用体系建设,引导形成良性产业竞争环境。